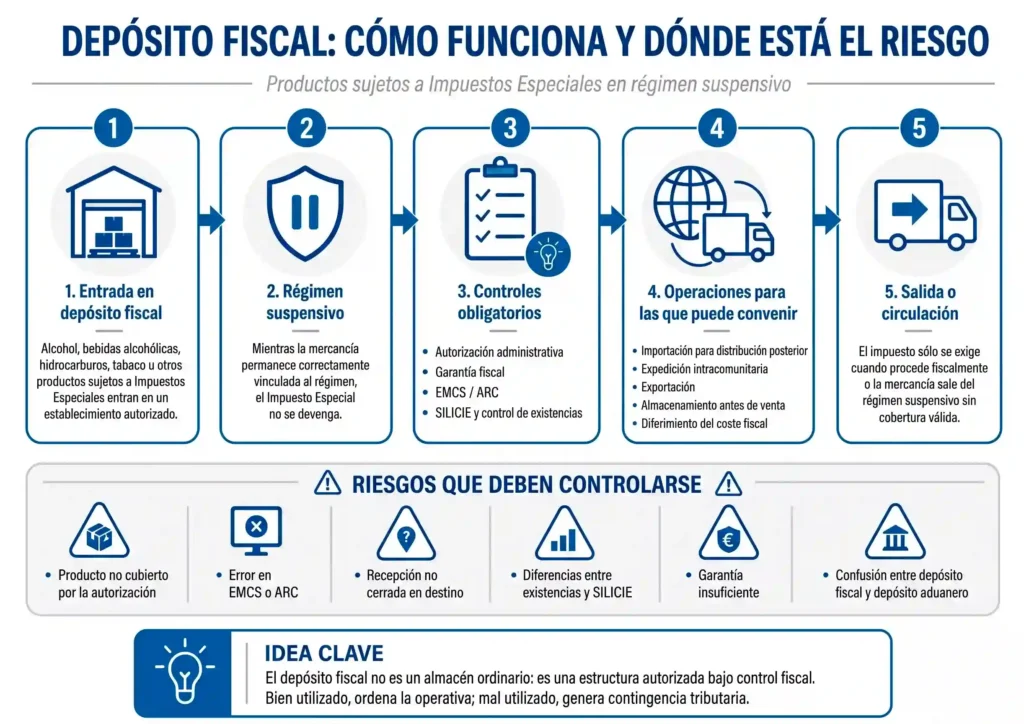

El depósito fiscal permite recibir, almacenar y expedir productos sujetos a Impuestos Especiales en régimen suspensivo. Esto significa que el impuesto no se exige mientras la mercancía permanece correctamente vinculada a ese régimen y bajo control fiscal.

Su utilidad aparece en operaciones con alcohol, bebidas alcohólicas, hidrocarburos, tabaco y otros productos sometidos a Impuestos Especiales. Bien utilizado, permite ordenar importaciones, expediciones intracomunitarias, exportaciones y distribución nacional. Mal utilizado, puede generar devengo indebido, regularizaciones, incidencias documentales y responsabilidad fiscal.

El punto crítico es entender que el depósito fiscal no es un almacén ordinario. Es una estructura autorizada, sometida a garantías, EMCS, ARC, SILICIE y trazabilidad física de existencias.

Muchas empresas interpretan el depósito fiscal como una solución logística con una ventaja tributaria añadida. Ese enfoque es incorrecto.

El depósito fiscal tiene naturaleza fiscal. Su función es permitir que determinados productos sujetos a Impuestos Especiales permanezcan bajo control administrativo sin que el impuesto sea exigible de forma inmediata.

El problema aparece cuando la empresa inicia la operación sin validar antes si el producto puede acogerse al régimen suspensivo, si el establecimiento está autorizado, si la garantía cubre la operación y si la documentación fiscal reflejará correctamente el movimiento.

Cuando esa revisión no se realiza desde el inicio, lo que parecía una ventaja fiscal puede convertirse en una contingencia ante la AEAT.

Un depósito fiscal es un establecimiento autorizado para recibir, almacenar y expedir productos objeto de Impuestos Especiales en régimen suspensivo. La regulación principal se encuentra en la Ley 38/1992, de Impuestos Especiales, y en el Reglamento aprobado por el Real Decreto 1165/1995.

La Ley 38/1992 define el régimen suspensivo como el régimen aplicable a la fabricación, transformación, tenencia y circulación de productos objeto de Impuestos Especiales cuando, aunque se haya realizado el hecho imponible, todavía no se ha producido el devengo del impuesto.

Esto significa que el depósito fiscal puede ser una herramienta operativa de especial interés, pero sólo cuando la operación encaja exactamente en la autorización concedida.

No basta con disponer de instalaciones. El establecimiento debe estar autorizado para el producto, la actividad y las condiciones reales de la operación.

La ventaja principal del depósito fiscal es el diferimiento del devengo del Impuesto Especial.

Mientras la mercancía permanece correctamente amparada por el régimen suspensivo, el impuesto no se exige. Esto puede ser relevante en importaciones, almacenamiento temporal, expediciones intracomunitarias, exportaciones o distribución posterior.

La ventaja no consiste en evitar el impuesto, sino en no anticiparlo antes del momento fiscal correcto. La propia regulación permite que los bienes permanezcan en régimen suspensivo mientras no salgan del depósito fiscal o mientras circulen entre establecimientos autorizados.

El depósito fiscal puede ser recomendable en operaciones como estas:

En cambio, no es la solución adecuada cuando la empresa solo necesita un almacén, cuando el producto no está correctamente identificado o cuando no existe capacidad real para gestionar EMCS, SILICIE, garantías y control de existencias.

El depósito fiscal sólo funciona si la operativa física y el control fiscal avanzan al mismo nivel. Los controles esenciales son cuatro.

El establecimiento debe estar autorizado e inscrito para operar como depósito fiscal. La autorización depende del producto, la actividad, las instalaciones y las condiciones previstas en la normativa de Impuestos Especiales.

El régimen suspensivo exige cobertura del riesgo fiscal. La garantía es uno de los elementos que permite sostener la suspensión del impuesto mientras la mercancía permanece bajo control.

Cuando los productos circulan en régimen suspensivo, el movimiento debe estar amparado por EMCS, el sistema de control de movimientos de Impuestos Especiales. La AEAT mantiene gestiones específicas para documentos expedidos, documentos recibidos y operaciones en régimen suspensivo.

El ARC es la referencia administrativa que identifica el movimiento. Un error en expedidor, destinatario, producto, cantidad, régimen o lugar de entrega puede comprometer la operación.

Los depósitos fiscales están obligados a llevar la contabilidad de Impuestos Especiales mediante suministro electrónico de asientos contables a través de la sede electrónica de la AEAT. Desde el 1 de enero de 2020, fábricas, depósitos fiscales, almacenes fiscales, depósitos de recepción y fábricas de vinagre están dentro del colectivo obligado.

En la práctica, esto exige coherencia entre existencias físicas, documentos de circulación, entradas, salidas, regularizaciones y contabilidad fiscal.

Los errores más frecuentes son:

Cuando esto ocurre, la operación puede perder la cobertura del régimen suspensivo y derivar en devengo indebido, regularización o sanción.

Una empresa importa bebidas alcohólicas desde un tercer país. Si la mercancía entra directamente a consumo, el Impuesto Especial puede exigirse desde el inicio.

Si, en cambio, la mercancía se introduce correctamente en un depósito fiscal autorizado, puede mantenerse en régimen suspensivo hasta su salida posterior. En importación, la Ley 38/1992 contempla que, cuando los productos importados se destinan directamente a una fábrica o depósito fiscal, la importación se efectúe en régimen suspensivo.

La clave está en coordinar despacho aduanero, autorización del depósito, garantía, trazabilidad y documentación fiscal.

Una empresa española tiene producto almacenado en depósito fiscal y vende una partida a un operador autorizado en Francia.

Si ambos operadores están correctamente habilitados y el movimiento se formaliza mediante EMCS, la circulación puede realizarse en régimen suspensivo. El riesgo aparece si el destinatario no está autorizado, si el documento electrónico contiene errores o si la recepción no queda correctamente cerrada.

En hidrocarburos, el depósito fiscal permite ordenar entradas, almacenamiento y salidas antes de la distribución efectiva del producto.

Aquí la parte más sensible suele ser la coherencia entre la operativa física y la contabilidad fiscal. Si la mercancía se mueve, pero SILICIE, EMCS, albaranes y existencias no reflejan lo mismo, el problema deja de ser logístico y pasa a ser tributario.

Una empresa importa productos sujetos a Impuestos Especiales con el objetivo de almacenarlos temporalmente y exportarlos después fuera de la Unión Europea.

Si la mercancía permanece correctamente en régimen suspensivo y la salida queda documentada, la estructura puede evitar un coste fiscal y financiero innecesario. La trazabilidad debe cubrir toda la secuencia: entrada, permanencia, salida, exportación y cierre documental.

Antes de utilizar un depósito fiscal, conviene validar al menos estos puntos:

El depósito fiscal puede aportar una ventaja fiscal y operativa relevante, pero sólo cuando se diseña correctamente antes de mover la mercancía. La autorización, la garantía, EMCS, ARC, SILICIE y la trazabilidad física deben funcionar como un único sistema.

Cuando uno de esos elementos falla, el depósito fiscal deja de ser una herramienta útil y se convierte en una exposición fiscal innecesaria.

En Omnia Aduanas analizamos previamente la operación, verificamos si el depósito fiscal es realmente aplicable y coordinamos el encaje aduanero y fiscal para que la estructura sea defendible ante la Administración.

Antes de importar, almacenar, expedir o exportar productos sujetos a Impuestos Especiales, conviene revisar técnicamente la operación y confirmar si el depósito fiscal es la opción correcta.