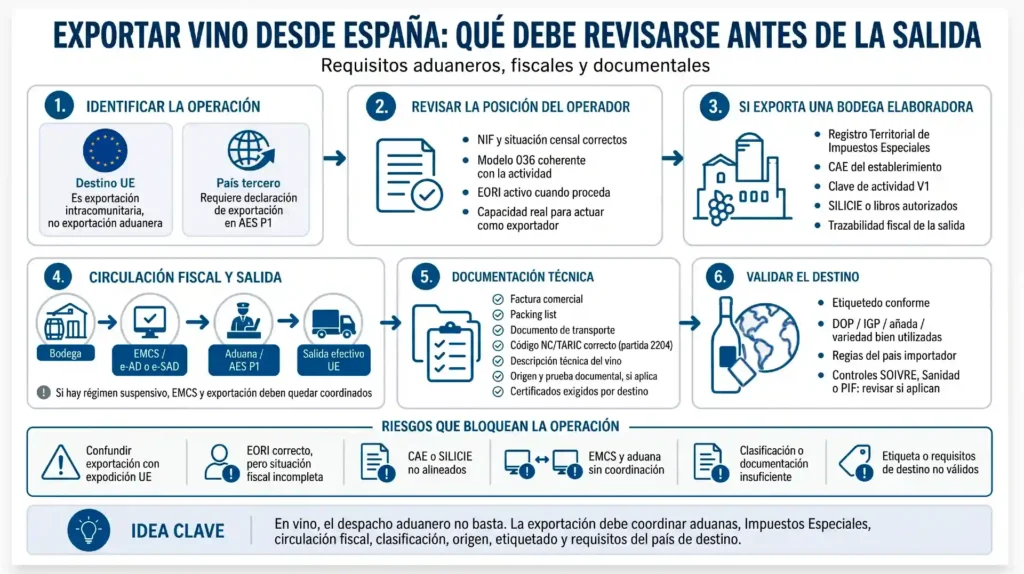

Exportar vino desde España exige revisar la operación antes de preparar la mercancía.

El primer riesgo aparece al confundir una exportación a país tercero con una expedición intracomunitaria dentro de la Unión Europea.

El segundo riesgo está en tratar el vino como una mercancía ordinaria, ignorando su vinculación con Impuestos Especiales, Registro Territorial, CAE, SILICIE, circulación fiscal, origen y etiquetado.

En bodegas elaboradoras, el punto crítico no es solo disponer de EORI para el despacho aduanero, sino acreditar que la salida del vino es coherente con la situación fiscal del establecimiento.

Una operación comercialmente cerrada puede bloquearse si la documentación aduanera, fiscal y regulatoria no está alineada.

Este artículo explica qué debe verificarse antes de exportar vino desde España y cuándo debe intervenir un especialista aduanero.

En el comercio internacional se utiliza la expresión “exportar vino” para cualquier venta fuera de España. Técnicamente, esta formulación no siempre es correcta. Una venta de vino desde España a Francia, Alemania, Italia o Portugal no es una exportación aduanera, sino una operación intracomunitaria. La exportación aduanera existe cuando el vino sale del territorio aduanero de la Unión hacia un tercer país.

Esta distinción no es formal. Afecta a la declaración aduanera, al IVA, a la documentación de transporte, a la circulación de productos sujetos a impuestos especiales y a la prueba de salida. En exportaciones a terceros países, la AEAT (Agencia Estatal de Administración Tributaria) exige operar mediante el sistema electrónico de exportación AES P1, habilitado para presentar declaraciones que incluyan mercancías en el régimen de exportación.

El error habitual es preparar la operación desde la factura y el transporte, sin revisar antes si la bodega o el exportador están correctamente situados ante la AEAT. En vino, esa revisión debe ir más allá del EORI. Si quien exporta es una bodega elaboradora, debe analizarse su posición en Impuestos Especiales, su Registro Territorial, su CAE, su obligación de SILICIE (Suministro Inmediato de Libros de Información Contable de Impuestos Especiales) y la forma en que el movimiento queda reflejado en la contabilidad fiscal del establecimiento.

El vino está incluido en el Impuesto sobre el Vino y Bebidas Fermentadas. Aunque la Ley 38/1992 establece tipo impositivo cero para este impuesto, el propio BOE recoge que el tributo permite articular el sistema de circulación aplicable a productores de vino y bebidas fermentadas.

Por tanto, el riesgo no desaparece porque el impuesto sea cero. El riesgo aparece cuando la bodega no puede justificar correctamente la fabricación, tenencia, salida y destino del vino.

Antes de preparar documentos, debe determinarse el destino jurídico de la mercancía.

Si el vino se envía a un país fuera del territorio aduanero de la Unión, la operación requiere declaración aduanera de exportación. En España, esa declaración se tramita mediante AES P1. La AEAT identifica AES P1 como el sistema electrónico habilitado para presentar declaraciones aduaneras de exportación y perfeccionamiento pasivo.

Si el vino se envía a otro Estado miembro de la Unión Europea, no se presenta una exportación aduanera. En ese caso deben revisarse IVA intracomunitario, VIES/ROI, prueba de transporte y circulación fiscal del producto, pero no se tramita un despacho de exportación como en una salida a tercer país.

No separar estos dos escenarios provoca errores documentales desde el inicio. Una factura correcta no corrige una operación mal calificada.

El operador debe estar correctamente dado de alta en el Censo de empresarios, profesionales y retenedores cuando desarrolla actividad económica. La AEAT establece que quienes deban formar parte de este censo deben presentar declaración de alta mediante modelo 036, y también utilizarlo para modificaciones o bajas.

En una exportación de vino debe revisarse:

Si el operador ya está dado de alta, puede que no necesite un alta nueva, pero sí una revisión censal. La actividad declarada debe ser coherente con la operación real.

En una exportación de vino, el EORI permite que el exportador figure en la declaración aduanera. Pero no valida por sí solo la situación fiscal de una bodega elaboradora. Ese punto debe tratarse de forma separada.

Cuando el operador es una bodega elaboradora, el análisis principal debe desplazarse a Impuestos Especiales.

El Registro Territorial de los Impuestos Especiales de Fabricación afecta, entre otros, al Impuesto sobre el Vino y Bebidas Fermentadas. La AEAT incluye dentro de los obligados a titulares de fábricas, depósitos fiscales y almacenes fiscales, y recuerda que, si existen dos o más actividades o establecimientos, debe solicitarse inscripción por cada uno.

En una exportación realizada por una bodega elaboradora, debe verificarse:

No basta con que la empresa venda vino. Debe poder justificar que el vino sale desde un establecimiento correctamente identificado y controlado.

El CAE identifica el establecimiento autorizado a efectos de Impuestos Especiales. En el caso de un establecimiento autorizado como elaborador de vino, la AEAT indica que los caracteres octavo y noveno del CAE son V1.

Este dato es clave en la exportación de vino porque permite comprobar si el establecimiento está autorizado para la actividad que declara realizar.

Debe existir coherencia entre:

Si el vino sale físicamente de una bodega, pero la factura, el exportador, el CAE o la documentación fiscal apuntan a operadores distintos sin justificación documental, la operación queda expuesta a incidencias.

La AEAT establece que un establecimiento autorizado como elaborador de vino es una fábrica y, por tanto, está obligado a SILICIE, salvo que esté autorizado a llevar la contabilidad de Impuestos Especiales mediante libros foliados en soporte papel.

SILICIE no es un trámite accesorio. Es la contabilidad de Impuestos Especiales que permite controlar movimientos, operaciones, procesos y existencias.

Cuando la bodega suministra directamente los asientos en la Sede electrónica de la AEAT, el suministro debe realizarse dentro de las veinticuatro horas hábiles siguientes al movimiento, operación o proceso. La AEAT también contempla plazos específicos cuando el suministro se realiza a partir del sistema contable informático del obligado.

Antes de exportar vino debe comprobarse:

El control no se limita al pago del impuesto. El control afecta a la trazabilidad fiscal del vino.

El vino puede salir de la bodega y circular hasta puerto, aeropuerto, almacén, depósito o punto de salida. Ese movimiento debe analizarse desde Impuestos Especiales.

El sistema EMCS documenta los movimientos de productos sujetos a Impuestos Especiales mediante documento administrativo electrónico e-AD para mercancías en régimen suspensivo, o mediante documento administrativo electrónico simplificado e-SAD para movimientos con impuesto devengado.

En exportaciones con productos sujetos a Impuestos Especiales en régimen suspensivo, la documentación aduanera y la documentación EMCS deben estar conectadas. La guía AES de la Comisión Europea indica que, si una exportación contiene mercancías en suspensión de Impuestos Especiales, el e-AD debe declararse en la declaración de exportación mediante la información correspondiente, incluyendo ARC y UBR como documento previo.

Por tanto, la revisión debe confirmar:

Una exportación de vino no debe prepararse solo con factura, packing list y transporte. La circulación fiscal debe cuadrar con el despacho.

La clasificación arancelaria debe determinarse antes de presentar la declaración. El vino de uvas frescas, incluidos vinos encabezados, se encuadra en la partida 2204, pero la partida de cuatro dígitos no es suficiente para declarar correctamente.

Debe concretarse la subpartida aplicable según:

La clasificación afecta a la declaración de exportación, medidas TARIC, estadística, origen, certificados y requisitos del país de destino. Una descripción genérica como “vino tinto” o “vino blanco” no es una base técnica suficiente para validar una exportación.

Cuando el vino sale a un tercer país, debe tramitarse la declaración de exportación en AES P1. La declaración debe construirse con datos coherentes, no con información aproximada.

Deben cuadrar, como mínimo:

La declaración aduanera no debe utilizarse para corregir una operación mal preparada. Debe reflejar una operación ya validada.

Si el importador solicita beneficio arancelario en destino, debe comprobarse si existe acuerdo preferencial aplicable y si el vino cumple la regla de origen correspondiente.

Access2Markets recuerda que, para que el tratamiento arancelario preferencial pueda aplicarse, el origen debe probarse ante las autoridades del país de destino. El tipo de prueba depende del acuerdo aplicable y puede consistir en declaración del exportador, certificado de origen o conocimiento del importador.

No basta con indicar “origen España” en la factura. Deben existir pruebas documentales que permitan defender ese origen.

REX no es un alta general para exportar vino. Solo debe revisarse cuando el acuerdo preferencial aplicable lo permita o lo exija para emitir declaraciones de origen.

El vino no es una mercancía alimentaria genérica. Puede estar vinculado a denominaciones de origen, indicaciones geográficas protegidas, términos tradicionales, añada, variedad, lote, embotellador, grado alcohólico y menciones obligatorias.

El Reglamento de Ejecución (UE) 2019/34 desarrolla reglas vinculadas a denominaciones de origen protegidas, indicaciones geográficas protegidas, términos tradicionales y controles en el sector vitivinícola.

Además, desde el 8 de diciembre de 2023 se aplican nuevas reglas de la Unión Europea sobre indicación de ingredientes y valores nutricionales para vinos y productos vitivinícolas aromatizados, con régimen aplicable a vinos y productos del vino obtenidos desde la cosecha 2024 y excepción para vinos producidos antes del 8 de diciembre de 2023 hasta agotar existencias.

En exportación a terceros países debe revisarse también la normativa del país importador. Access2Markets advierte que los países suelen imponer requisitos detallados de embalaje y etiquetado, obligatorios o voluntarios, y que deben consultarse las exigencias concretas del mercado de importación.

Una etiqueta válida en España no garantiza admisión automática en Estados Unidos, Reino Unido, México, China, Japón, Canadá, Suiza, Emiratos Árabes Unidos o cualquier otro país tercero.

Antes de cargar la mercancía, Omnia Aduanas debe validar:

La documentación debe prepararse y qué riesgos deben corregirse antes de que el vino salga de España.

Exportar vino desde España exige una revisión técnica previa. El despacho aduanero es solo una parte de la operación. En bodegas elaboradoras, el punto crítico está en coordinar aduanas con Impuestos Especiales: Registro Territorial, CAE, SILICIE, circulación fiscal y trazabilidad de la salida.

El error no suele aparecer cuando se emite la factura. Aparece cuando la mercancía ya está preparada, el transporte está contratado y la documentación fiscal o aduanera no permite defender la operación.

Una bodega puede tener EORI y aun así no tener correctamente resuelta la parte fiscal de la exportación. También puede tener producto listo para vender y no disponer de una etiqueta válida para destino, una prueba de origen defendible o un documento de circulación coherente con la declaración aduanera.

Omnia Aduanas interviene antes de que la operación quede comprometida. Revisa la posición del operador ante la AEAT, la situación de la bodega en Impuestos Especiales, la clasificación arancelaria, la documentación de exportación, la circulación fiscal, el origen, el etiquetado y los requisitos del país de destino.

Antes de cerrar una venta internacional de vino, conviene someter la operación a un análisis técnico. Contactar con Omnia Aduanas permite confirmar si la exportación es viable.